周末市场迎来新转机!

一是央行打开水龙头,5月12日释放4590亿元的MLF操作。

二是央行明确表示,“缩表”并一定意味着收紧银根,实际效果可能是放松银根的。

今日发布的中国第一季度货币政策执行报告中,特意开辟专栏明确表态,中国央行“缩表”并一定意味着收紧银根,实际效果可能是放松银根的,而且4月份人民银行资产负债表已重新转为“扩表”。央行表态“三个确保”,确保经济平稳健康发展,确保供给侧结构性改革得到深化,确保不发生系统性金融风险。

三是银监会今天的通气会上也明确表示,绝不因为处置风险而引发新的风险,同时表示,自查督查和规范整改工作之间安排4至6个月的缓冲期,为银行实现合规达标预留时间。

监管部门集中吹风,政策利空出尽?市场转机真的来了?无论债券还是股票市场都为之一振,“箪食壶浆以迎王师”。但是股票和债券反应不尽相同,上证指数11日已有绝地反击动作,今天再追加0.72%涨幅。

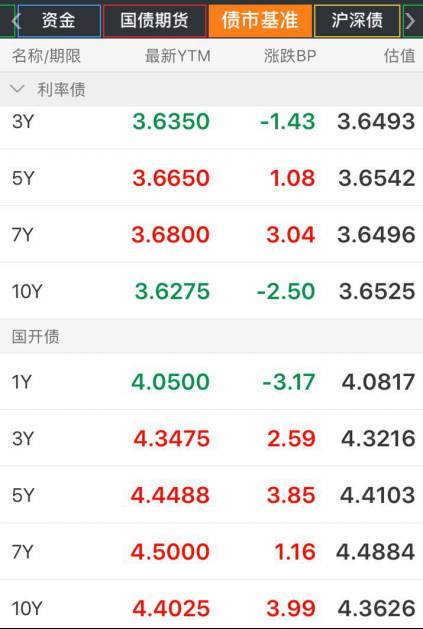

债券市场则在今天一副“利好兑现”的表情,国债期货将昨日涨幅全部吐回,10年期国债收益率盘中下跌2.5BP,收3.6275%,10年期国开债收益率仍在继续走高,达到了4.4025%,上涨3.99BP。

事实上,央行4950亿元MLF主要是对冲到期量。其中,5月3日到期2300亿元,16日将到期1795亿元,共计4095亿元,本次MLF完全对冲5月到期量。虽然小幅净投放495亿元,但考虑5月以来逆回购已累计净回笼1100亿元,5月份总体上仍保持净回笼格局。4月央行实现净投放1400 亿。3月份,央行累计净回笼6000亿元。

圈一圈今天的监管重点

我们来集体学习一下今天晚上刚刚发布的央行的货币政策执行报告,圈一圈重点。

第一点:继续实施稳健中性的货币政策,不宜将公开市场利率上行与“加息”划上等号。

中国央行货币政策执行报告称,公开市场利率随行就市适度上行,反映了2016 年以来在内外部因素综合作用下货币市场利率中枢上行的走势,是在保持流动性基本稳定目标下市场供求推动的结果,不宜将公开市场利率上行与“加息”划上等号。从当前形势看,公开市场利率更富有弹性,客观上也有助于去杠杆、抑泡沫、防风险,符合中央经济工作会议精神。

第二点:4 月份人民银行资产负债表已重新转为“扩表”。

总的来看,我国央行资产负债表的变化要受到外汇占款、调控工具选择、春节等季节性因素、财政收支以及金融改革和调控模式变化等更为复杂因素的影响,中国央行“缩表”并一定意味着收紧银根,比如在资本流出背景下降准会产生“缩表”效应,但实际上可能是放松银根的,因此不宜简单与国外央行的“缩表”类比。

对此应全面、客观看待,并做更深入、准确的分析。由于第一季度“缩表”受季节性及财政收支等短期因素影响较大,从目前掌握的数据看,4 月份人民银行资产负债表已重新转为“扩表”。

第三点:加强金融监管协调,有机衔接监管政策出台的时机和节奏;稳定市场预期,把握好去杠杆和维护流动性基本稳定的平衡;稳健中性的货币政策取得了较好效果。

第四点:严格限制信贷流向投资投机性购房。

第五点:“三个确保”,确保经济平稳健康发展,确保供给侧结构性改革得到深化,确保不发生系统性金融风险。

监管正迎来转折点?

不仅仅是今天央行和银监会的最新表态,其实拉长时间看,劳动节后,监管层面一直在吹风,吹政策的暖风。

本周初,银监会下发特急专项调研通知,就如何防范新型业务风险,如利用同业存单等中短期同业负债对接中长期非标资产,债券投资、委外业务风险防范等开展调研。

此次调研还包括如何防止银行信贷资金违规或者利用资管计划绕道进入股市,如何防范“萝卜章”风险事件等开展调研,如何防止股东关联贷款风险;如何控制关系人贷款风险,如何防范员工私售“飞单”行为等,要求银行提供报告及建议。

本周中期,央行召集一行三会加强监管政策协调沟通。

今天,银监会正式表态,为银行实现合规达标安排4至6个月的缓冲期,充分考虑银行业风险实际, 科学把握力度和节奏, 稳妥有序推进。自查督查和规范整改工作之间安排4至6个月的缓冲期, 为银行实现合规达标预留时间; 对高风险业务, 要求银行业金融机构制定应对预案。

今天,密集的政策出台,是不是监管风向迎来大转折?

九州证券首席邓海清:监管高峰可能已过

对于金融市场而言,,股市或回归长期健康牛,债市长期中枢取决于央行资金利率水平,目前股市债市的上涨机会均大于下跌风险。4月以来监管因素导致金融市场普遍下跌,股市、债市、商品均出现明显跌幅。从目前央行和银监会态度来看,监管层对于金融市场关注度开始明显提高,再度出现金融市场大跌的风险基本消除,股市有望回归长期健康牛,债券市场上涨机会大于下跌风险。

国信证券固收团队董德志认为:这是利空出尽,新一轮趋势的开始。

从利空出尽的角度来看:4月以来债市的快速下跌主导原因是金融监管,而且此次的金融监管来自于各部委,包括银监会、保监会、证监会等。而央行召集一行三会加强监管政策协调沟通一定程度上正是对这一利空因素的缓和。另外,4月银监会下发的“三违法”、“三套利”自查在6月下旬结束,也可能是利空出尽的某个时点。

中信证券固收明明团队:近期债券收益率快速上行主要是中小银行对委外与同业理财产品提前赎回引致债券的抛压,同时,央行并未大量投放流动性,低于市场预期,亦是近期债券收益率加速度上行的原因之一。

随着监管层去杠杆的“温和”、以及国内经济复苏进程的缓慢,国债收益率的上行将会放缓,且逐步上台阶。

不过,也有分析师对于美联储加息周期对于国内影响下资金面仍有担忧。

申万宏源首席经济学家李慧勇:美联储6月份加息,则MLF利率有可能继续上调,未来两个月仍存在流动性大幅波动的风险,拐点可能要到4季度才出现。

对比2013年情况,当年上半年的流动性紧张从3月底开始,5、6月份呈现加剧的趋势,除了监管的原因之外,主要和季节性紧张因素有关。目前金融市场再次面临类似的环境,提请关注5月下旬在月末、缴税缴准等因素的扰动下,新一轮资金面大幅波动的风险。

决定监管和流动性是否出现拐点的三个变量:1、经济是否触及政策底线;2、监管目标是否阶段性达成;3、是否产生超预期的外围冲击。

股市乐观,债券商品仍然很谨慎

5月初以来,银行间资金价格持续攀升,股市债市价格都出现快速下跌, 10年期国债收益率盘中突破3.7%,10年期国开(160213)达到4.4%。股市也持续下跌,跌破年线,差一点跌破3000点。

随着央行打开水龙头,释放4590亿元的MLF操作,银监会明确留给行业自查整改4至6个月的缓冲期,上证指数11日绝地反击,今天再追加涨幅达到0.72%。

相比股市的人心思涨,国债市场乐观情绪仅有那么一点点。虽然10年期国债收益率盘中下跌2.5BP,收3.6275%。但是国债期货将昨日涨幅全部吐回,10年期国开债收益率仍在继续走高,达到了4.4025%,上涨3.99BP。商品期货市场同样不乐观,将昨日的涨幅全部吐回。技术上看,仍然非常疲弱。

对于银行间资金市场来看,短期资金价格有所回落,但是长端资金价格仍在继续走高。

猜你喜欢

猜你喜欢 微软Bing市场份额不增反降,

微软Bing市场份额不增反降,  美联储激进加息对A股和港股

美联储激进加息对A股和港股  “赋能金融,共筑安全”知虎

“赋能金融,共筑安全”知虎  信用卡异地被盗刷 银行是否

信用卡异地被盗刷 银行是否  “AI四小龙”上市之路各不相

“AI四小龙”上市之路各不相  保定贺阳高级中学:拼搏高考

保定贺阳高级中学:拼搏高考  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期