从信用申购制度实行初期的火热,几乎被视为“零风险”,到如今半数以上破发,可转债正经历至暗时刻。

半数以上可转债破发,破发数量创历史新高

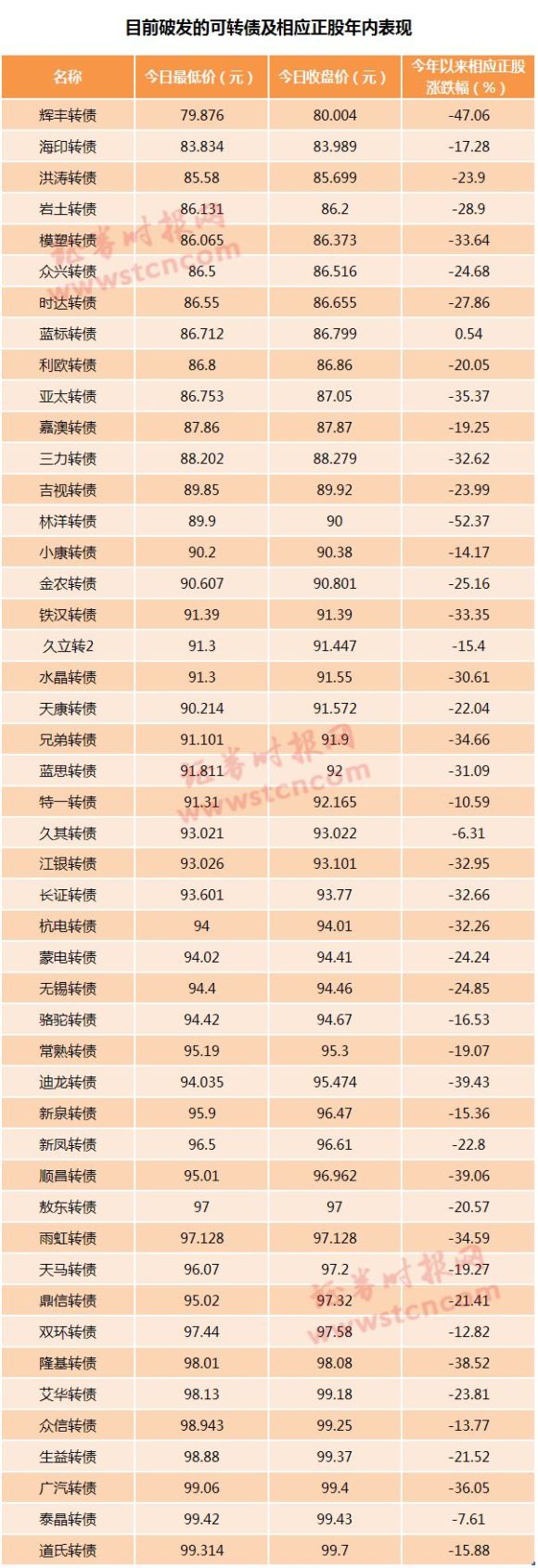

据Wind数据,截至7月2日收盘,两市正常交易的上市可转债共有72只,其中破发(二级市场价格低于100元)的可转债就有47只,占比超过六成。

目前破发的可转债数量已创下历史新高,破发比例也为近年新高。

此前几年,如在2015年至2017年8月发行的可转债中,除了光大转债、永东转债、洪涛转债等极少数在信用申购制度实施前破发以外,鲜少出现破发案例。

究其原因,是去年出台的再融资新规对可转债发行的制度倾斜,可转债供给大幅增加。另一方面则源于近期A股市场的持续调整,可转债对应的正股股价持续下跌甚至创下新低。

在可转债开启信用申购前,两市发行的可转债数量相对较少。

据Wind数据,从沪深两市成立到可转债信用申购制度推出前的二十多年时间里,上市公司发行的可转债数量共有129只,而从2017年的雨虹转债算起不到一年时间里,采用信用申购方式发行的可转债数量已达到59只,其中的54只已上市交易。

近期A股的持续调整也显著拖累了可转债的二级市场表现。

自5月下旬以来,A股市场开始持续调整,上证指数跌穿2800点整数关口,创业板指一个多月的时间里最大调整幅度已近20%,各项估值指标触及近年来低点,破净股数量甚至创下历史新高。

在这样的背景下,多只可转债所对应的正股股价也跌势惨烈,不少甚至创下历史新低。

可转债打新热情不再:申购人数已不到高峰期的1/10

可转债的大面积破发,使得投资者参与申购的热情也急剧降温。这种变化直接体现在网上申购人数的大幅减少上。

实施信用申购后,首只发行的雨虹转债网上申购账户数为261.65万,随后可转债打新持续升温,至水晶转债已达到704.18万户。

此后发行的几只可转债均未公布申购账户数量,但由于所有账户都可以顶格申购,可以大致根据公布的有效申购张数估算参与申购的账户数量,但基本都在百万户以上。

不过近一个月来,随着可转债破发面积的不断扩大,参与网上申购的投资者数量进一步下降。

根据最近发行的湖广转债网上发行配售结果,该可转债网上有效申购数量为1,428,427,640张,据此估算,参与网上申购投资者账户数应在10多万户的水平(信用申购下,一般投资者都可以顶格申购),这一参与的账户数量还不到高峰期的1/10。

申购人数的大幅减少,必然导致中签率的大幅提升。

数据显示,采用信用申购后,中签率最低的可转债为金禾转债,网上中签率仅为0.0012728450%,而最近发行的湖广转债已高达1.0127940397%,中签率提升了近800倍!

这也意味着,顶格申购湖广转债,每个账户至少可中10签,缴款达1万元。

如何看待可转债大面积破发?

由于可转债具有债券性质,按照规定要还本,并要按期付息,这使得其可转债内在价值高于其面值,只要相应的上市公司不出现违约风险,可转债二级市场价格最终一般都会回到面值(100元)以上,从这个角度来看,可转债的破发可能是二级市场低位介入或套利的机会,这其中的风险点仅在于破发持续的时间。

中金公司张继强、杨冰近日发表的研究报告指出,当前可转债市场的估值,确实可以用“低位”来形容。该研报指出,目前可转债的平均绝对价位略低于面值,低于2008 年以来历史的1%分位数,也低于去年12月的水平。再结合纵向可比性较强的隐含波动率来看,目前也处于低于2008 年以来历史的 10%分位数。

可转债原本主要是机构投资者参与的市场,因其特性常常为机构所青睐。

中金报告指出,投资者之间的分化,更大程度上来自资金的性质。对于考核期为三年甚至更久的投资者而言,转债估值、价位都在低位,显然时间是朋友。当前转债收益率多数为正。实际上,在控制信用风险的情况下,能熬住时间,投资转债已经拥有了保底的业绩。

厨电逆势增长成炙手“香饽饽

厨电逆势增长成炙手“香饽饽

莱索托矿区再挖掘出巨钻 重

莱索托矿区再挖掘出巨钻 重

深圳成为华南分布式光伏起点

深圳成为华南分布式光伏起点

比特币年内涨幅超过150% 中

比特币年内涨幅超过150% 中

中兴通讯科技公司将投资146

中兴通讯科技公司将投资146

泡面英雄搜罗全球泡面,将传

泡面英雄搜罗全球泡面,将传

2017年我国汽车产销量同比增

2017年我国汽车产销量同比增