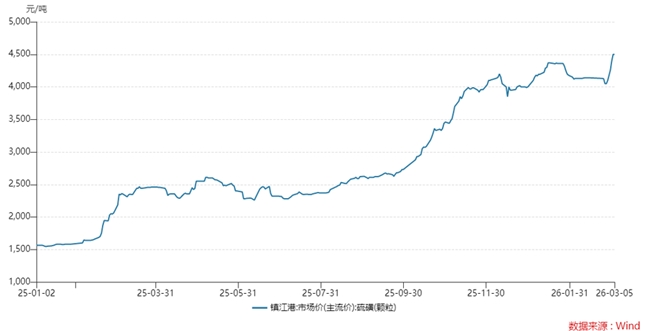

3月5日,港口颗粒硫磺国产液体、固体硫磺价格继续大幅上涨100-200元/吨,进口颗粒硫磺主流成交报价在4500-4550元/吨附近。

实际上,硫磺超级牛市已持续超过2年时间,累计涨幅超470%。自2月28日中东地缘冲突升级以来,硫磺港口主流成交价累计涨幅超12%。

56%进口自中东,进口依赖程度高

硫磺因高度依赖中东供应,成为本轮地缘风险下反应最敏感的大宗商品之一。我国硫磺进口依赖度超过50%,其中中东货源占比达56.2%,是受冲击最显著的消费国。

伊朗是全球第三大硫磺出口国,占全球贸易量约5-10%,同时是中国从中东进口硫磺的第二大来源国,占中东货源约31%。本轮冲突导致伊朗炼厂停产、阿巴斯港装船停滞,伊朗货源短期供应基本归零。

除伊朗外,沙特、阿联酋、伊拉克、卡塔尔、科威特均为重要出口国,依托油气副产形成规模化供应,合计贡献全球超四成产量与近半贸易量,主导波斯湾硫磺出口格局。中东其他产硫国出于避险与利润考量同步限量出货、大幅提价,全球硫黄有效流通量骤减10%以上。

此外,霍尔木兹海峡承担全球约44%–50%硫磺海运,通航受阻迫使船只绕行,航程增加15–20天,航运保险费暴涨约300%,国际硫磺到岸成本抬升,进一步加剧国内供应紧张。

俄罗斯已于2025年由硫磺净出口国转为净进口国并实施出口禁令,无法对冲中东供应缺口,全球供应呈现刚性收缩。

国内刚性需求大,下游补库意愿强烈

从国内硫磺市场消费结构来看,下游磷肥消耗量占全年硫磺总消耗量的50%左右。因此下游磷肥开工率走势对硫磺目前消费数据有明显支撑。

2月中旬以来,下游磷铵的整体开工率持续走高,其中磷酸一铵产能利用率为59.3%,磷酸二铵产能利用率为52.79%。截至2月底,磷酸一铵、磷酸二铵产能利用率已分别升至62.15%、54.19%,并将保持提升趋势。

当前正值春耕备肥旺季,磷肥生产对硫磺形成集中刚性需求,下游企业补库意愿强烈。

与此同时,磷酸铁锂、印尼湿法镍冶炼等新能源领域需求持续增长,2026年全球硫磺预计新增需求约329万吨,传统化工与新能源双赛道共振,让硫磺从“炼化副产物”向战略化工原料加速转型,需求端对高位价格的支撑极具韧性。

产能高度集中,两桶油、荣盛石化产能前三

目前,国内硫磺行业集中度较高,龙头企业牢牢占据主导地位。从产能分布看:中石化(834万吨/年)、中石油(368万吨/年)与荣盛石化(121万吨/年)稳居前三甲,合计产能达1323万吨,占全国总产能逾70%,构成市场核心供给力量。

综合来看,硫磺价格的持续暴涨是地缘冲突、进口依赖、供需错配与需求升级多重因素共振的结果,中东供应端的刚性收缩成为本轮涨价的核心催化剂,而春耕带来的磷肥刚需、新能源赛道的增量需求则为价格高位提供了强韧支撑,国内高度集中的产能格局也难以快速缓解市场供需矛盾。

在全球硫磺贸易格局重构、需求端双赛道持续发力的背景下,硫磺的战略化工原料属性愈发凸显,短期价格易涨难跌,机构预测2026年或将突破6000元/吨,硫磺市场的超级牛市行情仍将延续。

“无事不扰,有求必应” 深圳持续优化营商环境

“无事不扰,有求必应” 深圳持续优化营商环境

第32届中国厨师节在福州举办

第32届中国厨师节在福州举办

iPad中国市场份额大跌 华为再夺中国平板第一 暴增21%

iPad中国市场份额大跌 华为再夺中国平板第一 暴增21%

焦点要闻:*ST美谷(000615):公司股票可能被终止上市的第三次风险提示公

焦点要闻:*ST美谷(000615):公司股票可能被终止上市的第三次风险提示公

半导体板块涨3.46% 利扬芯片涨19.99%居首

半导体板块涨3.46% 利扬芯片涨19.99%居首

每日热门:全英陈雨菲、王祉怡进八强 何时突破安洗莹最关键

每日热门:全英陈雨菲、王祉怡进八强 何时突破安洗莹最关键

累计狂销14199辆!沃尔沃全新XC70,爆款实力不掺水

累计狂销14199辆!沃尔沃全新XC70,爆款实力不掺水

国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办

48小时点击排行

48小时点击排行