(相关资料图)

(相关资料图)

瑞银发布研究报告称,在宏观经济复苏、淘宝新战略及国际电商本地化发展的推动下,$阿里巴巴-SW(09988.HK)$2024财年首季收入增长重拾双位数升幅,是自2022年第二财季以来首次,也是2021年第四财季以来最大幅度超出预期,相信未来收入增幅可保持在双位数水平,目标价升至118港元,维持“买入”评级。

该行表示,将阿里2024至2025财年收入预测分别上调1%及0.9%,以反映淘宝天猫、国际电商增长强劲,以及菜鸟物流量向好,盈利预测在利润率前景推动下,分别上调7.5%及7.4%;2026财年每股盈测则上调9%。另将截至9月底止第二财季收入及经调整EBITA预测分别上调1.2%和12.9%,估计核心中国零售商业客户管理收入(CMR)将达到721亿元人民币,淘宝天猫集团经调整EBITA则预期同比增长8.5%。

编辑/tolk

猜你喜欢

猜你喜欢 美联储激进加息对A股和港股

美联储激进加息对A股和港股  “赋能金融,共筑安全”知虎

“赋能金融,共筑安全”知虎  “AI四小龙”上市之路各不相

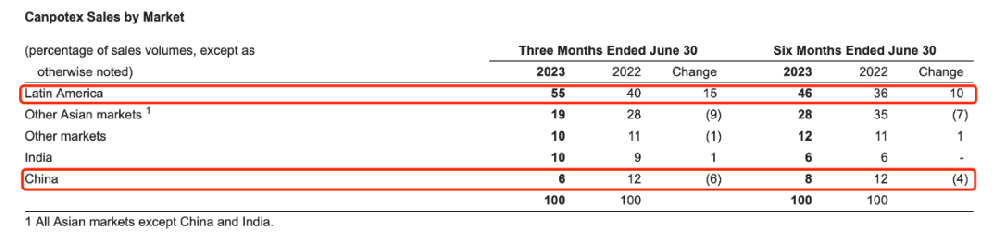

“AI四小龙”上市之路各不相  制裁缺口难补,国际钾肥价格

制裁缺口难补,国际钾肥价格  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期