编者按:宁夏盾源聚芯半导体科技股份有限公司(简称“盾源聚芯”)在深交所网站披露的招股说明书申报稿显示,公司拟发行股票不超过6,238.1174万股,且发行股票数量占公司发行后总股本的比例不低于25%。本次发行股份均为公开发行的新股,公司原有股东不公开发售股份。盾源聚芯的保荐机构为东方证券承销保荐有限公司,保荐代表人为王敏,杨扬。

盾源聚芯主要从事硅部件和石英坩埚的研发、生产和销售。主要产品包括:半导体芯片加工设备用的硅环、硅喷淋头、硅舟、硅喷射管等硅部件产品、单晶/多晶硅部件材料产品以及生产半导体单晶硅和太阳能单晶硅用的石英坩埚产品。

盾源聚芯的控股股东为杭州热磁,公司控股股东的母公司日本磁控不存在控股股东、实际控制人,故公司无实际控制人。

盾源聚芯此次拟在深交所主板募集资金12.96亿元,分别用于硅部件生产线新建项目、石英坩埚生产线升级项目、盾源聚芯研发中心建设项目、全球营销网络建设项目、现有厂房购置款支付、补充流动资金。

2020年、2021年、2022年,盾源聚芯实现营业收入分别为26,267.90万元、60,189.95万元、109,189.61万元;归属于母公司所有者的净利润分别为5,003.24万元、9,994.98万元、28,385.00万元;扣除非经常性损益后归属于母公司所有者的净利润分别为1,219.82万元、10,262.74万元、27,492.63万元;销售商品、提供劳务收到的现金25,286.58万元、38,535.03万元、97,787.81万元;经营活动产生的现金流量净额9,737.16万元、-7,357.49万元、29,248.93万元。报告期内,公司无现金分红。

报告期内,公司加权平均净资产收益率分别为25.61%、17.23%和20.62%。

报告期内,盾源聚芯境外收入占主营业务收入比例较高,分别为 67.64%、74.73%和 77.19%。

盾源聚芯的间接控股股东FERROTEC在日本Standard市场挂牌上市。盾源聚芯表示,公司和FERROTEC因适用不同的会计准则并受不同监管要求,会在财务会计期间、具体会计处理及财务信息披露等方面存在一定差异。同时,两地语言、文化、表达习惯有所不同,以及两地证券市场对上市公司信息披露要求、投资者构成和投资理念、资本市场具体情况亦存在差异,公司主板上市的股票价格与FERROTEC在Standard市场的股票价格可能存在估值等偏差。

拟在深交所主板募资12.96亿元

盾源聚芯主要从事硅部件和石英坩埚的研发、生产和销售。主要产品包括:半导体芯片加工设备用的硅环、硅喷淋头、硅舟、硅喷射管等硅部件产品、单晶/多晶硅部件材料产品以及生产半导体单晶硅和太阳能单晶硅用的石英坩埚产品。

盾源聚芯拟在深交所主板发行股票不超过6,238.1174万股,且发行股票数量占公司发行后总股本的比例不低于25%。本次发行股份均为公开发行的新股,公司原有股东不公开发售股份。公司拟募集资金12.96亿元,分别用于硅部件生产线新建项目、石英坩埚生产线升级项目、盾源聚芯研发中心建设项目、全球营销网络建设项目、现有厂房购置款支付、补充流动资金。

盾源聚芯的保荐机构为东方证券承销保荐有限公司,保荐代表人为王敏,杨扬。

有控股股东无实际控制人 间接控股股东两地上市

盾源聚芯的控股股东为杭州热磁,公司控股股东的母公司日本磁控不存在控股股东、实际控制人,故公司无实际控制人。

盾源聚芯表示,截至招股说明书签署日,公司控股股东杭州热磁系日本Standard市场上市公司FERROTEC全资子公司。截至2022年12月末,FERROTEC不存在单一股东持股比例超过5%、单独控制其董事会、或对其决策构成实质性影响的情形,因此FERROTEC无控股股东、实际控制人,进而也使得公司不存在实际控制人。

发行上市后,公司现有股东持股比例会受到稀释,FERROTEC间接持有公司股份比例也会降低,不排除未来因公司股权结构、控制权变化造成公司主要管理人员发生变化,从而可能导致公司正常经营活动受到影响。

此外,盾源聚芯指出,公司本次拟发行A股股票并在深交所主板上市,间接控股股东FERROTEC在日本Standard市场挂牌上市。

两家公司未来需要同时遵守两地法律法规和证券监管部门的监管要求,涉及公司重要信息需依法披露,且依据日本Standard市场规则亦需依法公开披露的信息,应在两地同步披露。

公司和FERROTEC因适用不同的会计准则并受不同监管要求,会在财务会计期间、具体会计处理及财务信息披露等方面存在一定差异。同时,两地语言、文化、表达习惯有所不同,以及两地证券市场对上市公司信息披露要求、投资者构成和投资理念、资本市场具体情况亦存在差异,公司主板上市的股票价格与FERROTEC在Standard市场的股票价格可能存在估值等偏差。

业绩升 经营现金净额波动大

2020年、2021年、2022年,盾源聚芯实现营业收入分别为26,267.90万元、60,189.95万元、109,189.61万元;归属于母公司所有者的净利润分别为5,003.24万元、9,994.98万元、28,385.00万元;扣除非经常性损益后归属于母公司所有者的净利润分别为1,219.82万元、10,262.74万元、27,492.63万元。

2020年、2021年、2022年,盾源聚芯销售商品、提供劳务收到的现金25,286.58万元、38,535.03万元、97,787.81万元;经营活动产生的现金流量净额9,737.16万元、-7,357.49万元、29,248.93万元。

境外收入占比较高

报告期内,盾源聚芯境外收入占主营业务收入比例较高,分别为 67.64%、74.73%和 77.19%。

公司的主要客户群体包括半导体设备厂商、晶圆制造厂商、半导体硅片制造厂商等。

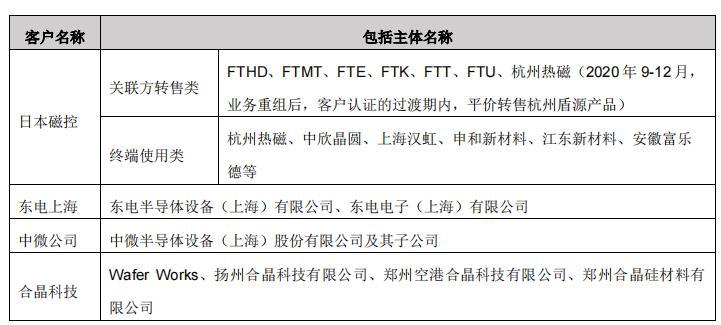

上表中,前五大客户系根据受同一实际控制人控制的口径合并后列示,具体包括的主体名称如下:

盾源聚芯表示,上述客户中,日本磁控系公司间接控股股东,其与下属各级控股子公司系公司关联方;ATC系日本磁控持有32.86%表决权的联营企业,系公司关联方。关联交易内容参见本招股说明书“第八节公司治理与独立性” 之“八、关联交易”相关内容。除此之外,上述客户与公司、持股公司5%以上股东、控股股东、董监高及其他核心人员不存在关联关系或其他利益输送情形。

关联销售占比降

报告期内,盾源聚芯向关联方销售商品的金额分别为19,967.70万元、24,538.99万元和23,916.50万元,占营业收入的比例分别为76.02%、40.77%和21.90%。

盾源聚芯表示,报告期内,公司的关联交易均基于合理的商业或经营需求,交易定价公允,不存在损害发行人及其股东利益的情形。但是,若未来公司出现内部控制有效性不足、治理不够规范的情况,可能会出现因关联交易价格不公允而损害公司及中小股东利益的情形。

比亚迪毛利率大涨,特斯拉怕

比亚迪毛利率大涨,特斯拉怕

美军集束炸弹袭击幸存者:家

美军集束炸弹袭击幸存者:家

铁路暑运累计发送旅客超6亿

铁路暑运累计发送旅客超6亿

车险的这些改变 你感受到了

车险的这些改变 你感受到了

半导体板块涨3.46% 利扬芯

半导体板块涨3.46% 利扬芯

深圳前海综保区9月进出口创

深圳前海综保区9月进出口创

深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期

48小时点击排行

48小时点击排行