2025年下半年以来,受益于供给端“反内卷”政策持续推进、落后产能加速出清,叠加海内外需求共振回暖,化工行业迎来一轮强劲且具备持续性的产品涨价潮,正式走出长达四年的低迷周期,开启强势反转。市场普遍认为,本轮行情已非短期扰动,而是行业周期拐点向上的明确信号,具备一体化优势、技术壁垒和成本控制能力的优质龙头企业,正步入“量稳价升、盈利弹性爆发”的新阶段。

二级市场对此迅速反应。以民营大炼化龙头荣盛石化(SZ:002493)为例,其股价在1月19日至1月23日单周涨幅高达17.87%,显著跑赢炼化板块整体表现,凸显资金对化工景气上行的高度认可与提前布局。

在此背景下,荣盛石化作为本轮化工行情的典型样本,其以“原油-芳烃-PTA-聚酯瓶片、聚酯长丝、聚酯薄膜”与“原油-烯烃-聚烯烃、新能源材料、工程塑料、合成橡胶”全产业链一体化的产品布局,深度受益于本轮化工品涨价链条。

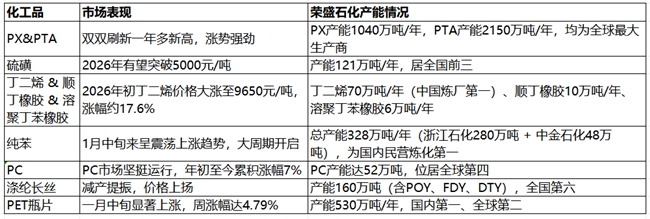

(图:近期部分化工品市场表现)

PX、PTA继续强势上涨 荣盛石化产能全球最大

继不久前刷新一年多新高之后,PX、PTA的涨势还在延续。PXN、PTA加工费稳步回升至350美元/吨、400元/吨。2026年1月26日,PX、PTA期货主力合约继续上涨,其中PTA期货主力合约逼近5500元/吨,创下阶段新高。机构观点认为,在供给增长受限、调油需求回升与下游补库三重因素叠加下,2026年PX产业链将成为炼化板块中最具盈利弹性的细分领域。

荣盛石化无疑是PX、PTA产业的世界霸主,拥有全球最大产能。2025年底,中国PX总产能约为4401万吨/年,荣盛石化以1040万吨的PX产能位居全国首位,约占全国总产能的24%。此外,国内PTA总产能突破9470万吨,逸盛石化(由荣盛石化与恒逸石化合资建立)以2150万吨总产能位居首位,占全国总产能的23%,是全球最大PTA生产商。

硫磺牛市新高不断 荣盛石化产能全国前三

硫磺价格自2024年开启上涨周期,截至2026年1月 26日,华东地区(镇江港)固体硫磺价格报价为4310元/吨,硫磺(印尼CIF)周度均价为563美元/吨。市场认为硫磺价格仍有上升空间,根本原因是全球供需格局的错配。展望2026年,硫磺供给端刚性约束难变,需求端增量持续释放,供需缺口进一步扩大,价格中枢上移,价格高位运行且易涨难跌。

机构预测,2026年硫磺价格有望突破5000元/吨,乐观情况下看至6000元/吨。目前,荣盛石化拥有121万吨硫磺设计产能,居全国前三,其成本主要为固定费用,若以单吨硫磺售价4000 元,单吨成本1000元以内进行测算,公司或将取得36亿元毛利润,将有效增厚荣盛石化的整体盈利水平。

丁二烯价格开年狂飙 荣盛石化单体产能中国第大

受供应端收缩与下游需求增加双重影响,特别是轮胎等橡胶制品领域需求旺盛,2026开年以来,丁二烯价格呈狂飙态势。目前,华东地区价格已突破1万元/吨,较2025年12月底上涨2400元/吨,涨幅约28%。橡胶期货更是涨停,本月已上涨超10%。

荣盛石化凭借强大的产能规模直接受益于此轮涨价,其丁二烯设计产能达70万吨/年,位列中国炼厂第一,此外其还拥有顺丁橡胶设计产能10万吨/年、溶聚丁苯橡胶设计产能6万吨/年,上下游一体化协同优势显著。

纯苯大周期开启 荣盛石化产能领先

1月中旬以来纯苯期货价格呈震荡上涨趋势。目前,国内纯苯市场由供应收缩主导,依托多重利好全线强势上行,区域走势协同性强。

荣盛石化旗下浙江石化拥有280万吨纯苯产能,加上中金石化的48万吨,总产能规模在国内绝对是民营炼化第一。这意味着,一旦纯苯价格因供需格局改善而进入上行通道,荣盛石化将充分享受“纯苯大周期”,业绩弹性不容小觑。

PC强势运行,荣盛石化产能全球第四

国内PC市场坚挺运行。截至上午收盘,华东注塑级低端料主流商谈参考11250-13450元/吨,中高端料商谈14700-15250元/吨,部分重心较上周五涨50-200元/吨不等。年初至今累积涨幅7%。

荣盛石化PC产能达52万吨,位居全球第四。公司 PC 产品生产采用行业先进的熔融酯交换法工艺,二氧化碳作为原料,生产过程三废排放少,且副产苯酚可回收再利用,采用二氧化碳做是契合双碳战略的绿色化工生产路线;并以一体化原料配套,形成了兼具规模、成本与环保的核心竞争力。

涤纶长丝震荡上行 荣盛石化产能全国前列

在“减产”消息提振下,近期涤纶长丝市场震荡上扬,成交重心不断上探,与月初相比,POY150D价格涨幅2.3%。1月21日,依然有多家聚酯工厂上调涤纶长丝价格,将部分规格上调50元/吨,1月22日,涤纶长丝价格仍有50元/吨的上涨,叠加春节期间约800万吨的减停产预期,原料厂商挺价的意愿已经表现得非常明显。

目前,荣盛石化涤纶长丝年产能约160万吨,居全国第六。公司拥有完整的POY、FDY、DTY产品体系,并依托上游PTA产能支撑,形成显著的成本与产业链协同优势。

PET瓶片大涨 荣盛石化产能全国第一

近日,震荡已久的PET瓶片市场迎来一波显著上涨。截至1月23日,华东地区PET瓶片现货均价收于6340元/吨,较上周同期涨290元/吨,周涨幅达4.79%,加工费已回升到500多元/吨,头部企业实现盈利。本轮PET瓶片市场的强势行情,主要源于供应端的有意收缩与资金端的热烈追捧。

目前,荣盛石化通过控股子公司逸盛大化、海南逸盛等基地,已形成合计530万吨/年的聚酯瓶片产能,规模位列全球第二、国内第一。凭借“原油—芳烃—PTA—聚酯”一体化产业链优势,荣盛石化可有效降低原料成本,产品广泛应用于饮料包装、食品容器及医疗材料等领域,持续巩固其在全球聚酯瓶片市场的领先地位。

分析人士指出,荣盛石化正站在化工超级周期的风口之上,依托全球单体最大的炼化一体化项目4000万吨/年绿色石化基地,近6000万吨的化学品产能,其将充分受益于本轮全产业链涨价潮。凭借一体化全产业链布局和极强的成本控制能力,荣盛石化有望在本轮全产业链涨价潮中充分释放盈利弹性,迎来业绩加速兑现期。

拒收人民币现金,2家单位被处罚

拒收人民币现金,2家单位被处罚

第32届中国厨师节在福州举办

第32届中国厨师节在福州举办

iPad中国市场份额大跌 华为再夺中国平板第一 暴增21%

iPad中国市场份额大跌 华为再夺中国平板第一 暴增21%

快报:宇晶股份连收3个涨停板

快报:宇晶股份连收3个涨停板

半导体板块涨3.46% 利扬芯片涨19.99%居首

半导体板块涨3.46% 利扬芯片涨19.99%居首

广湛高铁佛山站主体结构完工

广湛高铁佛山站主体结构完工

化工超级周期来袭!细数荣盛石化“行业之最”

化工超级周期来袭!细数荣盛石化“行业之最”

国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办

48小时点击排行

48小时点击排行