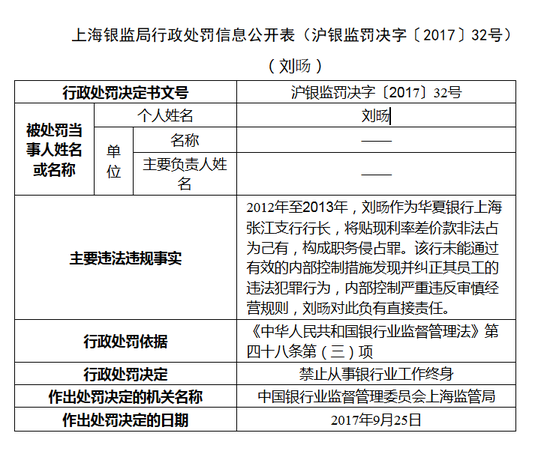

新浪财经讯 银监会网站10月25日发布的上海银监局行政处罚信息公开表(沪银监罚决字〔2017〕32号)显示,2012年至2013年,刘旸作为华夏银行(9.360, -0.06, -0.64%)上海张江支行行长,将贴现利率差价款非法占为己有,构成职务侵占罪。该行未能通过有效的内部控制措施发现并纠正其员工的违法犯罪行为,内部控制严重违反审慎经营规则,刘旸对此负有直接责任。

银监会上海监管局对其禁止从事银行业工作终身,行政处罚依据为《中华人民共和国银行业监督管理法》第四十八条第(三)项。

近期,海南保监局在日常监管中发现,辖内某区域性保险专业代理机构与众安在线财产保险股份有限公司(以下简称“众安财险”)签署了保险业务代理协议,代理销售众安财险保险产品。海南保监局对此合作模式进行了分析,发现其中蕴藏着一定的风险。

一、 基本情况

近期,众安财险与海南某区域性专业中介机构签署了保险业务代理协议,协议中明确规定了代理的险种范围、手续费标准及支付方式、双方的权利义务等。其基本业务操作流程如下:众安财险向区域性专业中介机构提供其自营网络平台的专属链接,链接对应该中介机构的唯一出单号,该中介机构拓展线下保险客户,了解其保险需求后,用专属链接登录众安财险自营网络平台完成承保过程,众安财险按照代理协议约定的标准向其支付手续费。

众安财险于2013年开业,不设分支机构,作为专业的互联网财险公司,保监会批复的众安财险经营范围为“与互联网交易直接相关的企业/家庭财产保险…”。2017年1-6月,众安财险共实现保费收入25.67亿元,其中直接业务16.12亿元,占比62.79%;专业代理业务7.92亿元,占比30.86%;兼业代理业务0.05亿元,占比0.18%;经纪业务1.58亿元,占比6.16%。

二、 存在问题

(一)双方均存在涉嫌超范围经营问题。众安财险经批复的业务范围为:“与互联网交易直接相关的企业/家庭财产保险…”,与全国性保险专业中介机构自营网络平台或微信公众号合作、或者与淘宝网等第三方网络平台合作产生的业务符合“与互联网交易直接相关”的要求,但是与没有自营网络平台、也不能与第三方网络平台合作的区域性专业中介机构合作,合作模式是将线下客户转到线上的方式,涉嫌违反“与互联网交易直接相关”的要求,互联网保险公司涉嫌超范围经营。另一方面,按照《互联网保险业务监管暂行办法》的要求,区域性代理机构不能经营互联网保险业务,不能通过第三方网络平台订立保险合同、提供保险服务。因此,对于区域性专业中介机构,其通过众安财险自营网络平台订立保险合同,完成承保过程,涉嫌违反《互联网保险业务监管暂行办法》的要求,涉嫌超范围经营。

众安财险与兼业代理机构合作产生的业务,也存在上述同类涉嫌超范围经营的问题。

(二)合作业务的定性问题。如果将该类业务定性为保险公司通过自营网络平台实现的互联网保险业务,对于保险公司来说,通过自营网络平台实现的业务,销售渠道应该归属直接业务,不能产生手续费支出。如果其他机构(如文中的区域性代理机构)帮助其向客户宣传、介绍其自营网络平台产生的费用,应该通过宣传费、广告费等费用形式支付,不应该以手续费名义支付,也不应该和保费规模挂钩。如果将该类业务定性为保险公司通过区域性代理机构实现的传统代理业务,对于保险公司来说,不属于“与互联网交易直接相关的”保险业务,涉嫌超业务范围经营;且不设分支机构经营传统代理业务,涉嫌违反《保险公司管理规定》第十五条“其在住所地以外的各省、自治区、直辖市开展业务,应当首先设立分公司”。

众安财险与兼业代理机构合作产生的业务,也存在上述同类的业务定性问题。

(三)监管标准的一致性问题。按照《保险公司管理规定》第十五条“其在住所地以外的各省、自治区、直辖市开展业务,应当首先设立分公司”,而众安财险等互联网保险公司可以在不设分支机构的情况下,与住所地以外各省、自治区、直辖市的区域性专业中介机构或兼业代理机构合作,委托其拓展线下客户后通过线上平台出单,并且可以委托其开展后续的退保、理赔等服务,监管标准差异较大。

同时,《互联网保险业务监管暂行办法》第七条规定,保险公司可以将部分险种的互联网保险业务经营区域扩展至未设立分公司的省、自治区、直辖市,则传统保险公司也可以效仿众安财险的做法,委托当地的区域性专业中介机构或兼业代理机构拓展线下客户后通过线上平台出单,规避《保险公司管理规定》第十五条的要求。

三、 相关建议

(一)规范互联网保险公司的业务范围。建议明确互联网保险公司业务范围中“与互联网交易直接相关的”表述的具体要求,明确是要求销售渠道“与互联网交易直接相关”,即投保人直接通过互联网或移动通信等技术,通过保险机构自营网络平台、第三方网络平台等与保险机构订立保险合同的业务?还是要求保险产品的保障范围和内容“与互联网交易直接相关”,如互联网购物的货运险、互联网买机票的意外险、互联网交易的资金安全险等?以进一步规范监管表述,提高监管要求的可执行性。

(二)试点部分兼业代理机构开展互联网保险业务。按照《互联网保险业务监管暂行办法》要求,区域性专业中介机构和兼业代理机构不能与传统保险公司合作开展互联网保险业务,更不能与互联网保险公司合作。但是,目前部分银行类、航空类、旅游类等兼业代理机构实际上已经在开展互联网保险业务,根据代理销售的保费规模收取手续费,而不仅仅是为保险公司提供网络技术支持辅助服务、收取平台信息技术费用而已。同时,上述兼业代理机构技术实力强、网络销售经验丰富、主营业务相关性强,同时其自营网络平台具有较高的人气和知名度,点击率高、受众面广,具备开展互联网保险业务的经营条件。建议保监会试点部分全国性兼业代理机构利用自营网络平台开展互联网保险业务,将兼业代理机构自营网络平台纳入直接监管范围。

(三)明确线上线下业务的界定和标准。众安财险委托区域性代理机构登陆其自营网络平台代理销售保险产品,这种模式可以轻松地将线下渠道转换为线上渠道,导致线上线下业务渠道的边界模糊。但同时,这种模式有利于产销进一步分离,有利于黄洪副主席在保险中介监管会上讲到的管理型总代理(MGA)模式的推广,能够大大释放保险中介市场的发展空间。建议保监会不从销售渠道,而是从保险产品上界定和区分线上线下业务,对保险产品实行分级分类管理,线上销售的产品应简单易懂,消费者可以自主登陆网络购买线上产品,其通过网络上简单的文字说明就能够自主判断和选择,不易产生销售误导。同时,消费者也可以通过中介机构,在其帮助下购买线上产品。甚至对于某些简单的初级线上产品,监管部门可以取消销售资质的要求,消费者可以通过其他机构或其他网络会员的帮助,购买该线上产品,并允许其他机构或个人会员领取一定比例的费用。

瑞幸咖啡就财务造假事件致歉

瑞幸咖啡就财务造假事件致歉

重磅利好出现!金融委再度定

重磅利好出现!金融委再度定

国产耳机品牌Nank南卡重拳出

国产耳机品牌Nank南卡重拳出

比特币年内涨幅超过150% 中

比特币年内涨幅超过150% 中

中兴通讯科技公司将投资146

中兴通讯科技公司将投资146

宁夏灵武农商银行一董事又“

宁夏灵武农商银行一董事又“

618售出新品3.3亿 天猫已成

618售出新品3.3亿 天猫已成

2017年我国汽车产销量同比增

2017年我国汽车产销量同比增