9月4日,据上交所官网显示,因青岛沃隆食品股份有限公司(简称“沃隆食品”)保荐人中信证券撤销保荐,根据相关规定,上交所终止其发行上市审核。

此前,沃隆食品于2022年6月22日首次递交IPO申请文件,拟在上交所主板上市。2023年1月,沃隆食品更新了招股说明书,IPO申请于2023年3月4日获得上交所受理,3月30日收到首轮审核问询。

据今年3月4日更新的招股书介绍,沃隆食品成立于2016年,是以坚果相关产品为核心的休闲食品生产商。成立之初凭借开创“每日坚果”品类,实现了业务规模的快速扩张,后续推广“每日坚果”类产品,开发了各类混合坚果、单品坚果、每日果干、烘焙食品、礼盒、儿童坚果棒等产品。

沃隆食品的控股股东、实际控制人为杨国庆,现任公司董事长兼总经理,其直接持有公司5557.50万股,占比74.10%,通过沃隆控股间接控制公司1125.00万股,占比15.00%,合计控制公司6682.50万股,占比89.10%。

据媒体报道称,近日沃隆食品证券部工作人员表示,此次终止IPO是沃隆食品主动申请的:“是公司管理层综合多方面考虑才做出的决定”。

此前,沃隆食品拟计划上市募集7亿元,并在招股书中提及“未来公司需要大规模的资金用于扩充产能、完善销售渠道、加大品牌宣传等”。该笔募集金额中,3.1亿元将投资用于生产智能化改造及智能仓储物流中心建设项目;2.1亿元将用于品牌形象及全渠道销售网络建设项目,1.8亿元用于补充流动资金。

资金实力不足或将制约沃隆食品的未来发展。沃隆食品在招股书中表示,近年来公司不断加大对产品研发、营销网络、供应链、信息管理系统等的投入,融资需求随着业务规模的扩大而提升。公司目前融资渠道较少,可能会对公司后续持续扩张构成束缚。公司如果不能开拓多种融资渠道,增强资本实力,便难以满足公司业务发展的资金需求,影响业务发展目标的实现。

三年净利2.4亿元,混合坚果产品和线下渠道收入占比均逐年下滑

招股书显示,沃隆食品2019年至2021年实现营收共计31.62亿元,实现净利2.4亿元。

具体来看,2019年至2021年以及2022年上半年,沃隆食品分别实现营收11.65亿元、8.89亿元、11.08亿元和4.36亿元。其中,2020年营收同比下降超23.69%,2021年营收同比增长24.63%。分别实现归母净利润1.31亿元、0.89亿元、1.2亿元和0.27亿元。其中,2020年净利润同比下降超32.06%,2021年营收同比增长34.83%。

公司预计2022年全年实现营收11至12亿元,同比减少0.71%至增长8.31%;全年预计实现净利润0.9至1.1亿元,同比减少16.38%至8.02%。

对于预计公司2022年营业收入、业绩水平与去年同期相比会出现下滑,招股书指出,主要系一方面疫情等因素对公司线下渠道销售造成一定影响;另一方面,人民币相对美元贬值一定程度上增加了公司原材料采购成本,进而对公司毛利率产生负面影响。

具体来看,混合坚果产品的销售占沃隆食品主营业务收入的比例较高,但呈逐年下降趋势。2019年、2020年、2021年以及2022上半年,该业务的营收占比分别为92.14%、85.73%、75.74%和69.62%。而其他礼盒系列、单品坚果、烘焙食品等产品的收入规模及占比则逐年提高。

其中2020年,混合坚果产品营收同比下降29.5%,2021年同比增长10.2%。而礼盒系列、单品坚果和烘焙食品三类产品,在2020年以及2021年均实现大幅增长。

沃隆食品在招股书中也提及了面临“产品结构单一”和“市场竞争”的风险,称如果未来混合坚果产品市场竞争加剧或消费者偏好发生改变,如果公司不能继续保持自身在品牌文化、产品质量等方面的差异化优势,可能会导致公司市场占有率下滑,从而影响公司的财务状况和经营业绩。

此外,销售渠道方面,沃隆食品主要以商超、便利店、批发部等线下销售渠道为主,但该占比呈逐年下降趋势。2019年至2021年和2022年上半年,沃隆食品线下渠道收入占比分别为82.55%、69.79%、67.26%和55.29%。

其中,2020年线下渠道总体销售规模下滑明显。招股书称,对公司混合坚果冲击较大,导致当年度公司主营业务收入同比下滑24.23%,其中混合坚果收入规模同比下降29.50%。

2021年,沃隆食品线上销售渠道逐步完善,线上销售收入快速增长,且疫情趋于稳定,线下渠道经营情况逐渐恢复,当年混合坚果实现10.20%的同比增长,也带动了礼盒系列、单品坚果、烘焙食品在2021年分别实现了146.79%、45.99%和197.11%的增长,综合推动了公司2021年主营业务收入同比增长24.75%。而2022年上半年受疫情等因素影响,公司主营业务收入出现一定程度下滑,在疫情常态化防控后,公司主营业务在2022年下半年已经出现快速恢复。

市场竞争加剧,业绩指标与上市同行相比仍有差距

“沃隆食品在开创混合坚果产业的初期,享受了一定的先发红利。但随着越来越多的竞争者开始加入,行业内产品同质化问题也日益突出。”谈及坚果类休闲食品行业发展面临的挑战,招股书指出,特别是越来越多规模较小、品控能力较弱的企业开始模仿行业龙头的产品,导致产业内价格竞争加剧,使得部分从业企业通过使用低品质原材料或提升廉价原材料含量方式降低成本进一步压价,导致混合坚果产业的中低端市场陷入恶性循环、竞争显著加剧。

作为“每日坚果”的鼻祖,沃隆食品在国内混合坚果市场的占有率呈逐年下降的趋势。

据招股书中引用的前瞻产业研究院的调研数据显示,从2019年至2021年我国混合坚果行业市场份额来看,混合坚果市场竞争格局基本稳定。排名前五的企业包括沃隆食品、三只松鼠、洽洽食品、良品铺子和百草味。其中,沃隆食品的市场份额稳定保持在行业前三,与第四、第五名拉开较大差距,但呈逐年下降趋势,2019年至2021年分别为13%、7.6%和7.2%。

目前,沃隆在行业内的主要竞争对手包括洽洽食品(002557.SZ)、三只松鼠(300783.SZ)、良品铺子(603719.SH)、盐津铺子(002847.SZ)和来伊份(603777.SH),上述五家企业均已上市。

面对激烈的市场竞争,沃隆食品表示,保持了中高端的市场定位,混合坚果产品销售单价和销售额均总体稳定,不存在显著下滑情况。未来休闲食品行业的竞争将更加多元化,从单纯的价格竞争转向产品差异化竞争、品牌竞争与生产质量竞争,并呈现更加良性的发展特点。

值得注意的是,近几年来沃隆食品的营收和净利润和同行业公司相比仍有一定差距。以2022年上半年举例,同行业五家公司的营收均达到数十亿元,其中三只松鼠、良品铺子、恰恰食品、来一份以及盐津铺子的营收分别为41.14亿元、48.95亿元、26.78亿元、23.12亿元以及12.1亿元。净利润分别为0.82亿元、1.95亿元、3.52亿元、1.11亿元和1.29亿元。而沃隆食品2022年上半年的营收和净利润分别为4.46亿元和0.27亿元。

但毛利率水平与同行业公司基本一致。具体来看,2019年至2021年以及2022年上半年,沃隆食品毛利率分别为33.53%、37.16%、38.01%以及35.13%。报告期内,沃隆食品毛利率高于三只松鼠、良品铺子以及洽洽食品三家同行企业,但基本低于来一份以及盐津铺子。

此外,由于近年来竞品增多,沃隆食品在报告期内逐步加强了线下渠道建设和推广力度,加大宣传推广费。其中,宣传推广费主要包括广告费费用、对经销商的促销及陈列支持等费用。

此外,去年2022年11月18日,证监会披露了对沃隆食品IPO申请文件的反馈意见,对创始人、股东、食品安全、环保、行政处罚、市场地位及竞争态势等多方面发展存在质疑,要求沃隆食品予以补充说明。其中包括,反馈意见要求沃隆食品说明,营业收入整体呈下降趋势的原因及合理性,与同行业企业发展趋势是否一致,是否存在影响发行人持续盈利能力事项;说明市场占有率下降的原因及合理性,发行人已采取的措施及成效,是否影响发行人持续盈利能力。

什么情况?英伟达CEO黄仁勋

什么情况?英伟达CEO黄仁勋

美军集束炸弹袭击幸存者:家

美军集束炸弹袭击幸存者:家

铁路暑运累计发送旅客超6亿

铁路暑运累计发送旅客超6亿

存量首套房贷利率调整 多银

存量首套房贷利率调整 多银

半导体板块涨3.46% 利扬芯

半导体板块涨3.46% 利扬芯

深圳前海综保区9月进出口创

深圳前海综保区9月进出口创

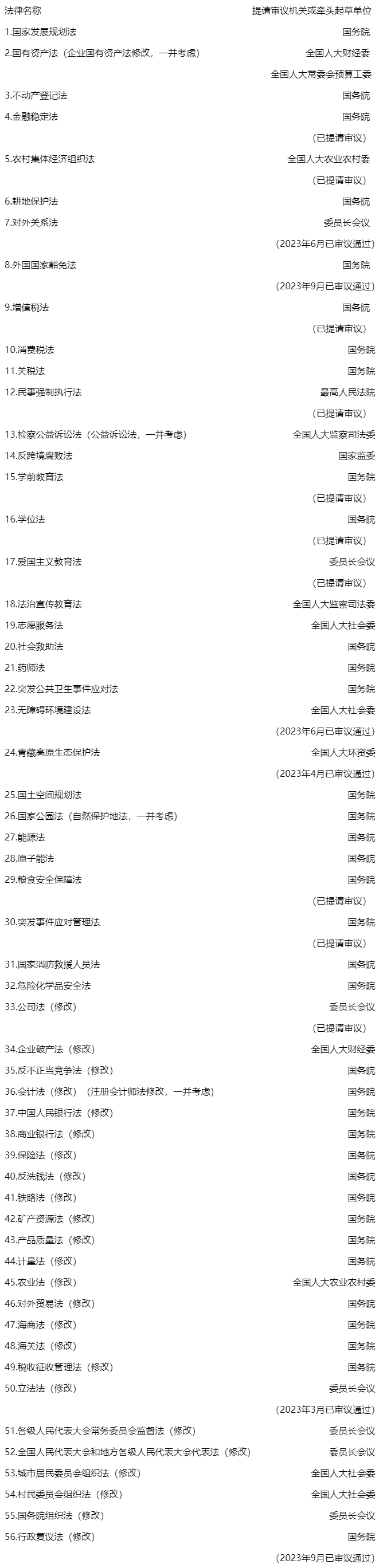

十四届全国人大常委会立法规

十四届全国人大常委会立法规

深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期

48小时点击排行

48小时点击排行