近日,国内PX(对二甲苯)与PTA(精对苯二甲酸)期货价格持续走强,引发市场广泛关注。12月23日,PX期货主力合约突破7300元/吨,PTA期货主力合约突破5000元/吨关口,双双创下近10个月新高。

(图:PX期货走势)

(图:PTA期货走势)

据了解,这场连续上涨的背后,是全球能源格局重构、产能供给格局优化、产业政策持续发力等多重利好因素的共振。

多重因素共振 驱动PX、PTA价格持续上行

在全球能源格局持续重构的背景下,PX产业链正成为炼化行业下一阶段的重要盈利突破口。天风证券研报认为,在供给增长受限、调油需求回升与下游补库三重因素叠加下,2026年PX产业链或成为炼化板块中最具盈利弹性的细分领域。

首先,受海外炼油产能持续退出及地缘冲突影响,欧美成品油市场趋紧,汽柴油裂解价差显著走高,有望再度打开芳烃调油窗口。这一趋势或将分流PX原料供应,为PX价格提供有力支撑。

此外,2024至2025年全球PX产能连续两年零新增,而2026年计划投产的新装置普遍集中在下半年,且存在延期风险。当前PX行业产能利用率已攀升至85%以上,处于近五年高位,供给端弹性十分有限。

与此同时,中美纺织服装行业或将在2026年迎来补库共振。中国纺服去库存接近尾声,美国纺服库存也处于低位,若后续政策落地,补库需求有望集中释放,进一步拉动PX下游PTA及聚酯产业链的需求。

PTA作为PX下游,上涨节奏基本与PX保持同步。2019年以来,PTA行业进入以大型化、一体化为特征的扩张周期,产能从4669万吨增至2025年的超9470万吨,实现翻倍。但2026年预计无新增产能,供应压力显著缓解,而下游聚酯仍有约500万吨新产能投放,产量增速预计5%,支撑PTA刚性需求。

短期来看,12月PTA持续去库,尽管1–2月因聚酯季节性降负或小幅累库,但整体库存压力偏低,基本面稳健。长期来看,随着PTA行业的反内卷政策落地,龙头企业已通过主动停车检修、控制负荷等方式落实反内卷要求。据CCF(化纤信息网)数据,截至12月18日,PTA开工率在78.8%附近,较10月30日83.7%的开工率已明显回落,市场供应量有望持续减少。

头部企业产能集中 二级市场价值迎重估

国内PX与PTA行业已形成显著的头部集聚效应,产能高度集中于少数龙头企业,这一格局在本轮行情中进一步凸显优势。

2025年底,中国PX总产能约为4401万吨/年,产能分布呈高度集中态势,产能TOP3企业约占全国总产能的54%。据中证鹏元研报,荣盛石化以1040万吨的PX产能位居全国首位,约占全国总产能的24%,中国石化与中国石油则分别约占16%、14%。

(图:PX产能TOP5)

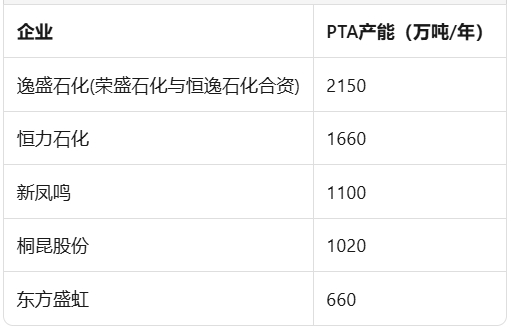

PTA产能分布同样高度集中,CCF数据显示,截至2025年11月底,国内PTA总产能突破9470万吨,前三名企业产能合计约占全国总产能的52%。其中,逸盛石化(由荣盛石化与恒逸石化合资建立)以2150万吨总产能位居首位,占全国总产能的23%,是全球最大PTA生产商。恒力石化以1660万吨产能排名第二,新凤鸣以1100万吨产能位列第三。

(图:PTA产能TOP5)

受益于行业景气度回升,板块龙头企业股价亦同步走强。12月22日,民营大炼化龙头荣盛石化单日大涨6.42%,恒逸石化与恒力石化紧随其后,分别上涨6.03%、4.54%。

2026年供需格局持续优化 行业走势乐观

展望2026年,PX与PTA行业供需格局有望持续优化,整体走势偏乐观。供应端方面,PTA全年无新增产能,进入存量竞争阶段,低加工费或加速高成本老旧产能出清,改善供应结构。PX虽有新增产能,但集中于三季度末及四季度投放,上半年存在明确供需缺口,支撑价格上行。

在“反内卷”政策导向下,供应端收缩或成常态,进一步优化产业格局。成本端方面,尽管原油供给过剩可能压低大炼化原料成本,但PX、PTA库存下降限制价格下行空间,产品价差有望扩大,提升盈利水平。叠加碳排放双控政策限制产能扩张,市场看涨情绪升温,PX价格或保持强势运行。需求端虽有季节性波动,但聚酯刚性需求稳固,叠加出口改善带来增量,对PTA形成长期支撑。

具备“原油—芳烃—PTA—聚酯”全产业链一体化布局的龙头企业如荣盛石化等,不仅能有效抵御原料价格波动风险,还可凭借规模效应、技术优势和高化工品收率,在行业景气度回升过程中显著提升盈利弹性,充分受益于产业周期持续向好的新格局。

今起,这些电动自行全车面禁售!

今起,这些电动自行全车面禁售!

第32届中国厨师节在福州举办

第32届中国厨师节在福州举办

iPad中国市场份额大跌 华为再夺中国平板第一 暴增21%

iPad中国市场份额大跌 华为再夺中国平板第一 暴增21%

金科环境拟收购 唐山艾瑞克100%股权_即时焦点

金科环境拟收购 唐山艾瑞克100%股权_即时焦点

半导体板块涨3.46% 利扬芯片涨19.99%居首

半导体板块涨3.46% 利扬芯片涨19.99%居首

11月全社会用电量同比增长6.2% 充换电服务业用电量增长60.2% 每日热门

11月全社会用电量同比增长6.2% 充换电服务业用电量增长60.2% 每日热门

PX、PTA创10个月新高 民营大炼化龙头价值迎重估

PX、PTA创10个月新高 民营大炼化龙头价值迎重估

国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办

48小时点击排行

48小时点击排行